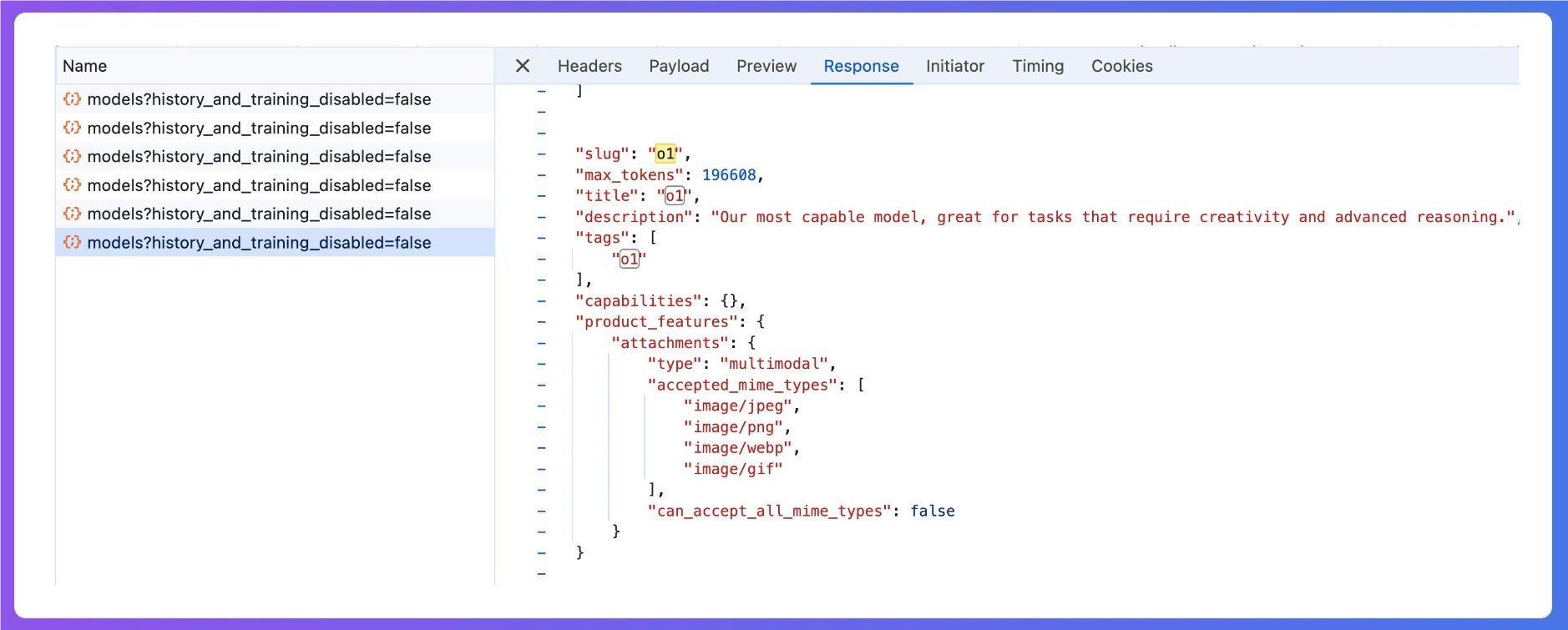

La inteligencia artificial, especialmente la generativa, ha sido el centro de atención de las noticias tecnológicas en 2024. Servicios como ChatGPT, lanzados por OpenAI, y miles de millones de dólares en financiación han atraído mucha atención. Pero según un nuevo informe de los analistas de la firma de capital riesgo Accel y Dealroom, una ola de nuevas empresas en Europa e Israel está preparada para hacerse un nombre en el campo de la IA.

")

Nota de la imagen: Imagen generada por IA, servicio de licencias de imágenes Midjourney

Europa e Israel suelen representar alrededor del 45% de la inversión de riesgo mundial, pero en el ámbito de la IA, esta cifra es inferior a la mitad (y aún menos en el caso de la IA generativa). Esto podría verse como un retraso del mercado europeo e israelí, o, de forma más optimista, como un indicio de desarrollos interesantes en los próximos meses y años. Los inversores buscan la próxima gran novedad, con precios potenciales que podrían ser menos exorbitantes que en Estados Unidos. De hecho, el socio de Accel, Harry Nelis, afirma que este informe surge de la evaluación que su empresa ha estado realizando de todas las nuevas empresas de IA generativa que están surgiendo en la región para decidir dónde invertir.

Algunos de los datos más interesantes del informe incluyen: Londres es la ciudad con el mayor número de nuevas empresas de IA generativa, representando el 27% de las 221 nuevas empresas analizadas por Dealroom y Accel. Le sigue Tel Aviv con un 13%; Berlín con un 12%; y Ámsterdam con un 5%. París, un centro neurálgico de la investigación en IA, ocupa una posición intermedia en el ranking de ciudades, con un 10%.

Además, las empresas francesas se autoproclaman como las que más fondos han recaudado en el ámbito de la IA generativa, con 2900 millones de dólares hasta la fecha, superando a Israel. Entre los ejemplos recientes de financiación se incluyen los 640 millones de dólares recaudados por Mistral AI a principios de este mes (a los que se suman más de 500 millones de dólares anteriores), la ronda semilla de 220 millones de dólares de la empresa H hace unas semanas, y Poolside, que según los informes está realizando una ronda de financiación masiva. Otras actividades de nuevas empresas de IA en París incluyen Hugging Face (que recaudó 235 millones de dólares en agosto) y una nueva organización de investigación llamada Kyutai, que cuenta con cientos de millones de euros para contribuir al campo de los modelos de IA de código abierto.

¿Por qué algunos lugares tienen un mejor desempeño que otros? Los 2900 millones de dólares recaudados en Francia son casi equivalentes a la suma de los otros tres países. Las empresas británicas de IA generativa han recaudado 1150 millones de dólares (incluidas empresas más grandes como Stability AI, Synthesia y PolyAI), Israel 1040 millones de dólares (incluidas AI21 y Run:ai, recientemente adquirida por Nvidia), y Alemania 636 millones de dólares (la mayor parte de los cuales provienen de los 500 millones de dólares recaudados por Aleph Alpha el año pasado). El resto de los países de la región han recaudado menos de 160 millones de dólares, a veces mucho menos, e incluso menos de siete cifras en algunos casos.

Nelis cree que la razón principal son las instituciones educativas sólidas, que no solo forman una gran cantidad de talento tecnológico, sino que también atraen a las grandes empresas tecnológicas a establecer sus negocios en la región para reclutar ese talento. "Se puede ver la importancia de la inversión real y a largo plazo en la educación para la creación de muchos fundadores en París", dice. "Lo mismo ocurre en Londres, gracias a universidades como Cambridge, Oxford y UCL". Sin embargo, el paso entre la universidad y los fundadores no es inmediato: muchos pasan primero por grandes empresas tecnológicas que establecen negocios para mejorar la contratación.

De hecho, aunque las nuevas empresas pueden ser la cuna del desarrollo de la IA, las grandes empresas tecnológicas también desempeñan un papel importante en la formación de fundadores. En la cola larga de las nuevas empresas de GenAI, aproximadamente el 25% de los fundadores trabajaron en Alphabet (DeepMind o Google), Apple, Amazon, Meta o Microsoft (a las que denominamos MAAMA). En las diez primeras empresas emergentes, el 60% de los fundadores proceden de una de las MAAMA.